Qua trường hợp của ông P.H.A (Quảng Ninh), một khách hàng của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) được phản ánh thời gian gần đây liên quan đến nợ phát sinh từ thẻ tín dụng khiến không ít người dân trên các diễn đàn mạng xã hội dành những lời khuyên và lưu ý khi sử dụng tất cả các dịch vụ tại ngân hàng nếu không muốn một ngày đẹp trời bản thân lại trở thành con nợ bất đắc dĩ.

Một người dùng tài khoản ngân hàng đã chia sẻ về các khoản nợ phí duy trì các tài khoản khác nhau

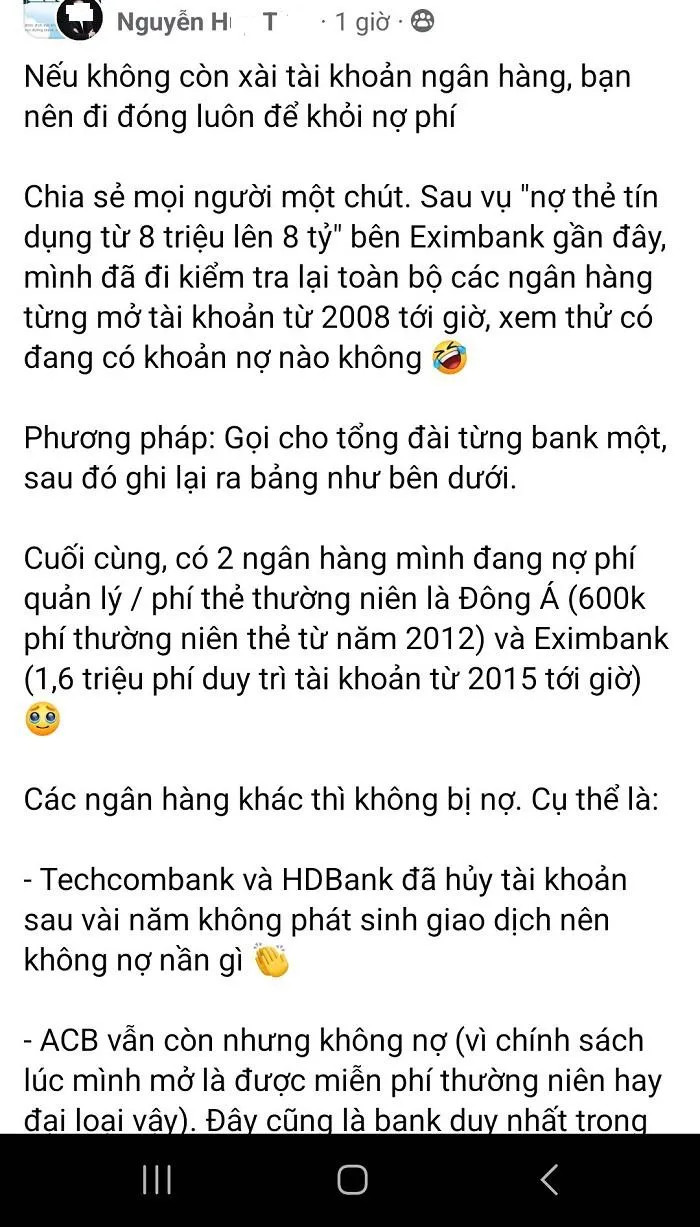

Cụ thể, trên một trang diễn đàn về tài chính cá nhân, tài khoản Nguyễn Huy T. chia sẻ: “Sau vụ "nợ thẻ tín dụng từ 8 triệu lên 8 tỷ" bên Eximbank gần đây, tôi cho rằng chuyện gì cũng có thể xảy ra. Do đó, để không muốn một ngày đẹp trời bản thân tiếp tục trở thành con nợ bất đắc dĩ của ngân hàng, mọi người cần lưu ý các dịch vụ mình đang sử dụng, trong đó đơn giản nhất là các tài khoản ngân hàng. Nếu không còn dùng tài khoản ngân hàng nào đó, tốt nhất các bạn nên đi đóng luôn để khỏi phát sinh các khoản nợ phí hoặc các rắc rối nếu có khác.

Mấy ngày qua, mình đã đi kiểm tra lại toàn bộ các ngân hàng từng mở tài khoản từ trước tới giờ, để xem đang có khoản nợ nào mà mình không biết chăng. Cách thức kiểm tra, các bạn có thể ra trực tiếp các ngân hàng mà mình có tài khoản, hoặc cũng có thể gọi cho tổng đài của từng ngân hàng, sau đó tra soát thông tin về cá nhân của mình.

Sau khi kiểm tra 6 ngân hàng mình từng mở tài khoản (như hình), cuối cùng, có 2 ngân hàng mình đang nợ phí quản lý/phí thẻ thường niên là Đông Á (600 nghìn phí thường niên thẻ từ năm 2012) và Eximbank (1,6 triệu phí duy trì tài khoản từ 2015 tới giờ).

Các ngân hàng còn lại thì không bị nợ. Cụ thể:

Techcombank và HDBank đã hủy tài khoản sau vài năm không phát sinh giao dịch nên không nợ nần gì.

ACB vẫn còn nhưng không nợ (vì chính sách lúc mình mở là được miễn phí thường niên hay đại loại vậy). Đây cũng là bank duy nhất trong danh sách không check qua tổng đài được, phải ra tận quầy.

Đông Á thì tài khoản và thẻ vẫn hoạt động bình thường. Nợ tồn đọng phí thường niên thẻ từ 2012 tới nay là 600 nghìn.

Eximbank mình từng mở để nhận lương ở công ty cũ (2012-2015), sau khi nghỉ thì không xài nữa. Gọi lên thì bị báo nợ phí duy trì tài khoản tầm 11 nghìn/tháng, trừ rất đều từ 2015 tới giờ. Thời điểm mình kiểm tra đã bị trừ, âm luôn số dư có trước đó.

Một người dùng tài khoản ngân hàng đã chia sẻ về các khoản nợ phí duy trì các tài khoản khác nhau

Như vậy, tổng "thiệt hại" cho đợt rà soát này là hơn 2,2 triệu, kèm thêm mấy chục nghìn tiền cước điện thoại. Sau đó, mình đã đi đóng hẳn tài khoản ở Eximbank và Đông Á luôn.

Qua sự việc của cá nhân, mình có một số lưu ý cho các bạn:

- Các khoản nợ này là phí thường niên thẻ /phí quản lý tài khoản và hiện tại không bị tính nợ xấu, khác nợ thẻ tín dụng. Mình từng tự kiểm tra CIC cách đây vài tháng thì điểm vẫn tốt cho nên đã không nhớ tới việc rà soát này.

- Bạn đã khóa thẻ thì không có nghĩa là tài khoản ngân hàng của bạn sẽ bị hủy/khóa tương ứng. Nhiều trường hợp khóa thẻ nhưng vẫn bị trừ phí duy trì tài khoản như thường. Bạn gọi hỏi sẽ là giải pháp tốt nhất.

- Chính sách cho từng tài khoản tại mỗi thời điểm là khác nhau. Ví dụ, ACB có người kể là bị trừ âm phí nhưng mình lại không bị vì mở hồi 2010. Do đó, các thông tin trong bảng này áp dụng cho các tài khoản của mình thôi, mọi người gọi trực tiếp lên tổng đài để kiểm tra cho rõ.

- Quan điểm mỗi người về việc "trả hay xù" cũng khác nhau. Mình sẽ trả đủ và đóng luôn tài khoản để nhẹ đầu, tránh phiền hà về sau.

- Các thông tin khác nếu cần tư vấn, các bạn nên gọi điện theo số tổng đài của từng ngân hàng".

Thông tin sau khi được chia sẻ, rất nhiều người đã quan tâm, tương tác và để lại bình luận:

-“Chính xác luôn bạn, 3-4 năm trước mình sử dụng thẻ ATM ACB. Sau 2 năm không sài nữa, khi ra ngân hàng check thì phát sinh khoản nợ tiền quản lý thẻ. Sau đó, mình đã đóng một loạt thẻ không sử dụng đến”.

- “Bài viết hữu ích quá, cảm ơn anh nhiều lắm. Thực sự em chưa từng để ý việc này, em cũng sẽ kiểm tra luôn”.

- “Ôi thực sự nguy hiểm, mình cũng có mấy thẻ không dùng cũng không hủy, kiểu lâu chả ngó ngàng đến. Chả biết có bị nợ phí thường niên không nữa?”

- “Mình đã mở thẻ ủng hộ nhiều quá, thực sự giờ ko nhớ đã mở những bank nào luôn ạ”.

-“Đọc post trên mà thấy giật mình, các ngân hàng cứ ra sức mời gọi mở tài khoản và các loại thẻ ủng hộ, sau đó lại âm thầm tính nợ phí cho khách hàng. Mặc dù có quy định và thông báo nhưng rất nhiều người không hề để ý và mặc nhiên bị móc túi mà không hề hay biết, cảm giác như mình bị lừa đảo ạ”.

Góp ý về câu chuyện này, Mai Ngọc Lan (27 tuổi, Hà Nội) nói chưa từng mở thẻ tín dụng và bản thân hiện cũng chỉ sử dụng 1 tài khoản tại một ngân hàng. Tuy nhiên, sau sự việc được phản ánh trên báo chí, cô cho biết có thể sẽ không mở thẻ tín dụng và sẽ thận trọng hơn trong việc chi tiêu, mua sắm online nói chung.

"Cơ hội chi tiêu chưa thấy đâu nhưng tôi đã thấy bẫy tài chính khi hàng tháng bỗng nhiên lại nợ tiền, phải trả phí duy trì thẻ,... Bản thân tôi không mua sắm quá nhiều, cố gắng theo lối sống tối giản nên sẽ hoãn lại việc mở quá nhiều các loại thẻ, tài khoản không cần thiết", cô nói.

Còn Theo Thạc sĩ ngân hàng, tài chính và công nghệ tài chính Lê Duy Diện, hiện tại, khách hàng không nên quá lo lắng khi có nhu cầu mở tài khoản hay thẻ, trong đó có thẻ tín dụng. Chúng ta ở kỷ nguyên số 4.0, thậm chí bước sang 5.0, mọi thông tin của các nhân ngày càng an toàn bảo mật, minh bạch. Các ngân hàng luôn bảo vệ các khách hàng, mong muốn mang lại cho các khách hàng lợi ích cao.

"Hầu hết thẻ tín dụng do ngân hàng cung cấp hiện nay, để kích hoạt được thì khách hàng phải kích hoạt sử dụng qua số điện thoại chính chủ bằng SMS và/hoặc dịch vụ mobile banking đang được chính chủ cài đặt", ông cho hay.

Thậm chí, ngân hàng còn xác thực thiết bị được sử dụng đăng nhập mobile banking hoặc kênh khách hàng đang tiêu, sử dụng thẻ tín dụng bằng cách gửi OTP/thông báo xác thực qua số điện thoại. Do đó, người dân không nên quá lo lắng việc sử dụng thẻ tín dụng sau sự việc hy hữu gần đây tại Eximbank.

Nguồn Baomoi.com

Link bài gốchttps://baomoi.com/ta-hoa-phat-hien-minh-cung-la-con-no-tu-loat-tai-khoan-ngan-hang-c48596514.epi