Những ngày qua, vụ việc khách hàng tên H.A phát sinh nợ thẻ tín dụng từ năm 2013 tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) với số tiền 8.5 triệu đồng, sau 11 năm, tổng nợ gốc và lãi hơn 8.8 tỷ đồng đã đặt ra dấu hỏi lớn cho cách tính lãi của ngân hàng cũng như hồi chuông báo động cho người dùng thẻ tín dụng.

Phát sinh nợ 8.5 triệu đồng, trả 8.8 tỷ đồng sau 11 năm

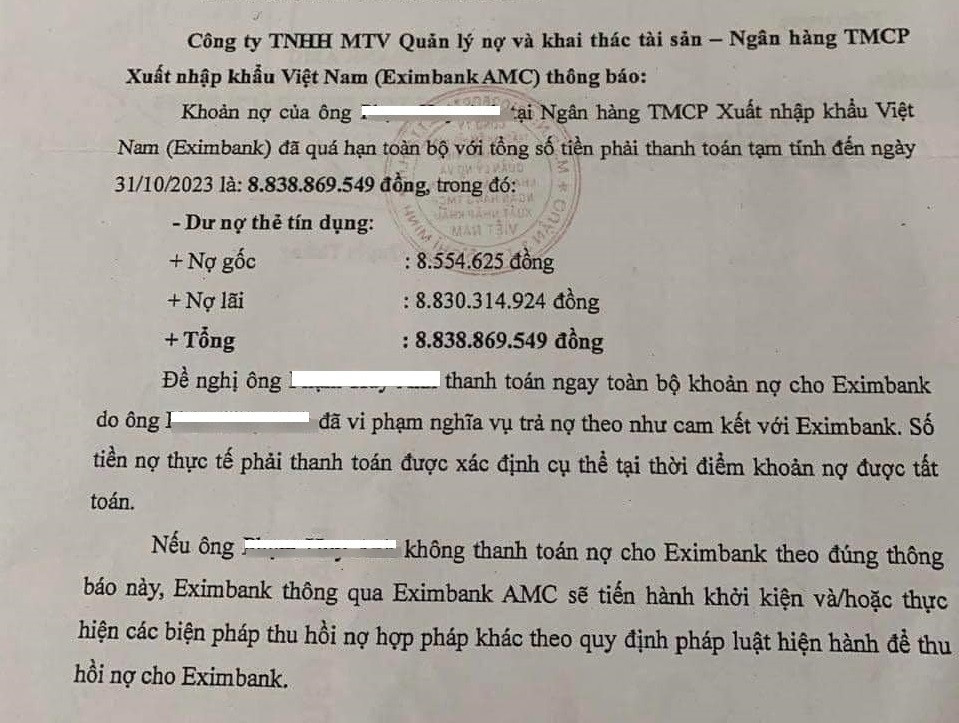

Theo thông tin báo chí, ông P.H.A mở thẻ tín dụng tại Eximbank tại Quảng Ninh, sử dụng thẻ tín dụng và nợ gốc hơn 8.5 triệu đồng vào năm 2013, đến năm 2023 tổng cả nợ gốc và lãi hơn 8.8 tỷ đồng.

Thông tin về khoản nợ của ông P.H.A tại Eximbank được đăng tải trên báo chí những ngày qua.

Trao đổi với Eximbank, Ngân hàng xác nhận thông tin trên. Khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/03/2013 với hạn mức 10 triệu đồng. Phát sinh 2 giao dịch thanh toán vào các ngày 23/04/2013 và 26/07/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14/09/2013, khoản nợ thẻ nêu trên đã nợ chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Ngay sau đó, Eximbank đã thực hiện nhiều bước để thu hồi khoản nợ của ông P.H.A. liên tục từ năm 2013 đến năm 2022.

Eximbank cho biết đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ.

Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng.

Về phương thức tính lãi, phí là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ ngày 15/03/2013 có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Hiện nay, Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ.

Trao đổi với khách hàng tên P.H.A, ông cho biết mình chính là nhân vật trong câu chuyện trên và đã ủy quyền cho luật sư làm việc, sẵn sàng kiện ra tòa.

Ngân hàng tính lãi như thế nào?

Bàn về cách tính lãi của ngân hàng khi nợ thẻ tín dụng quá hạn, TS. Đinh Thế Hiển – Chuyên gia kinh tế cho biết, tùy mỗi ngân hàng, nhưng phổ biến thì ngân hàng sẽ tính theo tháng, mỗi tháng sẽ tính lãi phạt 5%/tháng. Khi khách hàng không trả, thì tháng sau sẽ tiếp tục nhập vốn và tính lãi. Khoản dư nợ vẫn được cộng gộp, bao gồm nợ gốc, lãi quá hạn, lãi trên khoản tiền chưa trả, phí phạt trả chậm… Đây có thể hiểu là cách tính lãi suất kép, tính theo từng tháng.

Ông Hiển dẫn ví dụ, khi vay ngân hàng thông báo lãi suất 33%/năm, chia 12 tháng, có thể lãi suất sẽ thấp hơn. Vậy mỗi tháng khi bắt đầu phát sinh tín dụng, tính lãi tín dụng bình thường như vay tiêu dùng.

Nhưng nếu như khách hàng quên hoặc cố tình không trả, đến tháng sau sẽ ghi nhận, tùy theo hợp đồng và tùy ngân hàng cho phép 60 hay 90 ngày tính không còn trong hạn trả lãi bình thường và bắt đầu đưa vào nợ quá hạn.

Theo ông Hiển, cách tính của Eximbank từ 8.5 triệu lên 8.8 tỷ đồng là như vậy. Số tiền sẽ ngày càng tăng sau mỗi chu kỳ nợ và tốc độ tăng ở những chu kỳ càng về cuối sẽ càng cao.

Bảng tính lãi dự kiến theo cách tính lãi kép cho khoản nợ 15 triệu đồng, lãi suất ban đầu 33%/năm

Nguồn: TS. Đinh Thế Hiển cung cấp

Ông Ngô Thành Huấn - Giám đốc Khối Tài chính Cá nhân tại công ty FIDT cho biết, mọi người thường không nắm rõ cách thức tính lãi thẻ tín dụng. Thẻ tín dụng sẽ có mức thanh toán tối thiểu và đa phần người dùng thường nghĩ là khi thanh toán tối thiểu thì không bị tính lãi. Nhưng khi khách hàng thanh toán số tiền tối thiểu thì toàn bộ giao dịch sẽ quay trở về ngày bắt đầu phát sinh giao dịch và tính lãi toàn bộ.

Ví dụ dư nợ 5 triệu đồng, sau khi đã thanh toán tối thiểu 4.5 triệu đồng, lãi sẽ tính trên tổng 5 triệu đồng. Cách tính này trên hợp đồng thẻ tín dụng thường có ghi rõ.

Ông Huấn cho rằng tất cả thông tin, cách tính lãi có đầy đủ trên hợp đồng thẻ tín dụng, nhưng tương tự như hợp đồng bảo hiểm, đôi khi khách hàng không đọc kỹ cho đến khi phát sinh vụ việc.

Quy trình xử lý nợ thẻ tín dụng quá hạn tại ngân hàng như thế nào?

Chia sẻ từ một ngân hàng nước ngoài có bề dày lịch sử về sản phẩm thẻ tín dụng, phía ngân hàng cho biết tùy từng ngân hàng sẽ quy trình xử lý khác nhau, nhưng sẽ gồm các bước chính sau.

Đầu tiên, ngân hàng sẽ gửi tin nhắn thông báo sao kê và số tiền cần thanh toán trước 1 ngày. Và sau đó, tiếp tục gửi tin nhắn sau 1.5 ngày và sau 7 ngày.

Bước hai, nếu khách hàng vẫn chưa thanh toán, ngân hàng sẽ gọi điện thoại đến khách hàng để yêu cầu thanh toán.

Bước ba, nếu khách hàng vẫn chưa thanh toán, ngân hàng sẽ tiếp tục gửi thư đến địa chỉ đã ghi trong hồ sơ thẻ tín dụng qua đường bưu điện hoặc xác minh trực tiếp.

Còn tại ngân hàng nội, trao đổi với một ngân hàng TMCP có hội sở tại TPHCM, ngoài các bước xử lý như trên, nếu sau khi gửi thư qua đường bưu điện và xác minh tại nhà vẫn chưa thu hồi được nợ, ngân hàng sẽ liên hệ người thân ghi trên hồ sơ mở thẻ.

Sau đó, nếu như tất cả các bước trên đều không thể thu hồi khoản nợ, ngân hàng sẽ lập hồ sơ và gửi lên cơ quan có thẩm quyền liên quan để chuyển nợ quá hạn.

Sử dụng thẻ tín dụng thế nào cho an toàn?

Về phía khách hàng, TS. Đinh Thế Hiển cho rằng nó thuộc về quản trị tài chính cá nhân của mỗi người. Ở Mỹ có cả hệ thống giáo dục để dạy biết cách sử dụng thẻ như thế nào, là nền tảng trong tài chính cá nhân. Nhưng tại Việt Nam chưa có trong hệ thống phổ thông.

Thêm vào đó, người dân cũng chưa trang bị kiến thức khi sử dụng thẻ tín dụng. Người dùng cần trang bị kiến thức về thẻ tín dụng nói riêng và tiền bạc cũng như công cụ tài chính trong nền kinh tế nói chung.

Ông Ngô Thành Huấn có 3 khuyến nghị dành cho người dùng thẻ tín dụng một cách thông minh và đảm bảo an toàn.

Đầu tiên, là không bao giờ rút tiền mặt qua thẻ tín dụng, vì phí rút tiền mặt khá cao thường khoảng 4%. Thêm vào đó, khách hàng có thể tận dụng những khoản hoàn tiền khi sử dụng thẻ.

Thứ hai, khách hàng phải thanh toán toàn bộ dư nợ, không thanh toán dư nợ tối thiểu, khi đó lãi suất trên 20% sẽ bắt đầu tính từ ngày phát sinh giao dịch.

Thứ ba, việc quan trọng nhất là người dùng phải có thói quen về tài chính cá nhân. Khách hàng phải có thói quen tìm hiểu sản phẩm tài chính kỹ càng, cách sử dụng trước khi sử dụng. Vẫn là câu chuyện “cần câu và con cá”, người dùng cần phải trang bị kiến thức tài chính cá nhân cho mình.

Theo Cát Lam/FILI

Nguồn Vietnamdaily

Link bài gốchttps://vietnamdaily.trithuccuocsong.vn/tieu-dung-ban-doc/tu-vu-the-tin-dung-8-trieu-bi-doi-no-9-ty-nguoi-dung-can-luu-y-gi-204831.html