1. Ngành Công nghiệp môi trường và cấu trúc thị trường mới

Ngành Công nghiệp môi trường Việt Nam năm 2026 bước vào giai đoạn chuyển dịch mang tính bước ngoặt, đánh dấu sự thay đổi sâu sắc từ một lĩnh vực phân tán, thiên về đáp ứng yêu cầu tuân thủ hành chính sang một cấu phần kinh tế có mức độ tích lũy vốn cao, hàm lượng công nghệ lớn và vai trò ngày càng rõ trong cấu trúc tăng trưởng quốc gia. Động lực của chuyển dịch xuất phát từ áp lực suy thoái môi trường tích tụ qua nhiều thập kỷ công nghiệp hóa nhanh, từ hệ thống pháp luật mới xoay quanh Luật Bảo vệ Môi trường 2020 cùng các nghị định hướng dẫn ban hành giai đoạn sau, từ dòng vốn tài chính quy mô lớn được kích hoạt thông qua các cơ chế hợp tác quốc tế như JETP (Just Energy Transition Partnership) và khung phân loại xanh cấp quốc gia. Trong bối cảnh đó, thị trường hàng hóa và dịch vụ môi trường bao trùm xử lý nước thải, quản lý chất thải rắn, kiểm soát ô nhiễm không khí, tư vấn môi trường đang tái cấu trúc theo hướng chuyên nghiệp hóa, chuẩn hóa quản trị và nâng cấp công nghệ, phản ánh xu thế hội nhập sâu với chuẩn mực toàn cầu (OECD, 2025).

Giai đoạn trước, lĩnh vực môi trường thường gắn với công nghệ trung bình, phụ thuộc ngân sách nhà nước và triển khai dự án quy mô nhỏ. Giai đoạn 2024-2025, cấu trúc thị trường đã thay đổi đáng kể khi dòng vốn đầu tư trực tiếp nước ngoài tăng mạnh, đi kèm sự hình thành các tập đoàn trong nước có năng lực thực hiện dự án hạ tầng phức tạp, thời gian hoàn vốn dài và yêu cầu kỹ thuật cao. Định giá thị trường phản ánh xu thế tăng trưởng ổn định, trong đó phân khúc quản lý chất thải đạt giá trị xấp xỉ 2.36 tỷ USD năm 2025, dự kiến tăng trưởng với tốc độ CAGR 6.71% để đạt 3.26 tỷ USD năm 2031 theo ước tính của các tổ chức nghiên cứu thị trường quốc tế. Thị trường bao bì xanh ghi nhận mức tăng trưởng nhanh nhờ áp lực tiêu dùng bền vững cùng yêu cầu pháp lý mới, với quy mô tăng từ 1.13 tỷ USD năm 2025 lên 1.63 tỷ USD vào năm 2034, qua đó mở rộng nhu cầu công nghệ tái chế chất lượng cao, đặc biệt mô hình tái chế vòng kín chai tới chai (bottle to bottle) (Mordor Intelligence, 2025).

Định hướng tăng trưởng xanh của Chính phủ Việt Nam đóng vai trò nền tảng cho chuyển dịch trên. Chiến lược Tăng trưởng Xanh giai đoạn 2021-2030, tầm nhìn 2050 đã tái định hình logic vận hành của nền kinh tế thông qua mục tiêu giảm cường độ phát thải khí nhà kính trên mỗi đơn vị GDP tối thiểu 15% vào năm 2030, thúc đẩy lồng ghép mô hình kinh tế tuần hoàn trong các ngành sản xuất chủ lực. Trong bối cảnh đó, tuân thủ môi trường trở thành điều kiện tiếp cận thị trường, tín dụng và chuỗi cung ứng toàn cầu, tạo cầu ổn định cho dịch vụ môi trường chuyên nghiệp. Cơ chế trách nhiệm mở rộng của nhà sản xuất (EPR) được triển khai giai đoạn 2024-2025 đã tạo dòng doanh thu bền vững cho lĩnh vực tái chế thông qua việc buộc nhà sản xuất, nhà nhập khẩu phân bổ chi phí xử lý sau tiêu dùng, từ đó hình thành phân khúc thị trường mới gắn với công nghệ xử lý tiên tiến và tiêu chuẩn chất lượng cao.

Khung pháp lý tiếp tục được sửa đổi thông qua Nghị định 05/2025/ND-CP ban hành ngày 06/01/2025, điều chỉnh các quy định hướng dẫn Luật Bảo vệ Môi trường 2020, qua đó làm rõ nghĩa vụ EPR, phương thức đóng góp tài chính và lộ trình thực hiện đến năm 2030. Mức độ rõ ràng pháp lý đã tháo gỡ nhiều quyết định đầu tư từng bị trì hoãn, đồng thời giảm rủi ro chính sách cho nhà đầu tư dài hạn. Trên bình diện hạ tầng, xu hướng tập trung hóa thể hiện qua các dự án quy mô lớn như Nhà máy xử lý nước thải Yên Xá tại Hà Nội hay tổ hợp đốt rác phát điện Sóc Sơn, đại diện cho cách tiếp cận kinh tế theo quy mô, sử dụng nguồn vốn ODA kết hợp vốn tư nhân, áp dụng tiêu chuẩn môi trường nghiêm ngặt theo yêu cầu của các đối tác quốc tế.

Liên kết giữa tài chính và môi trường được tăng cường đáng kể sau khi Quyết định 21/2025/QĐ-TTg về Danh mục phân loại xanh chính thức có hiệu lực, cung cấp cơ sở pháp lý để ngân hàng thương mại, tổ chức phát hành trái phiếu xác định dự án xanh đủ điều kiện tiếp cận tín dụng ưu đãi, thúc đẩy dòng vốn vào năng lượng tái tạo, hạ tầng nước, công nghệ đốt rác phát điện, đồng thời tạo áp lực minh bạch báo cáo môi trường đối với doanh nghiệp. Trên phương diện công nghệ, thị trường ghi nhận xu hướng tiếp nhận trực tiếp các giải pháp hiệu suất cao như hệ thống MBBR trong xử lý nước thải hay lò ghi cơ học trong đốt chất thải, phản ánh chiến lược rút ngắn lộ trình công nghệ và đáp ứng chuẩn mực môi trường cao gắn với các dự án có tài trợ quốc tế. Những thay đổi đó đặt ngành công nghiệp môi trường Việt Nam vào vị thế then chốt trong cấu trúc tăng trưởng mới, đồng thời mở rộng dư địa đóng góp cho mục tiêu sức khỏe cộng đồng và chất lượng môi trường đô thị, đặc biệt tại các trung tâm lớn như Hà Nội và Thành phố Hồ Chí Minh, nơi áp lực ô nhiễm không khí và hạt mịn PM2.5 đã được nhiều nghiên cứu khoa học ghi nhận (Ho và cộng sự, 2025; Nguyen và cộng sự, 2022; Nguyen và cộng sự, 2023).

2. Kinh tế vĩ mô và động lực tăng trưởng

Tăng trưởng kinh tế Việt Nam giai đoạn gần đây tiếp tục được xem như một câu chuyện nổi bật tại Đông Nam Á, với tốc độ tăng GDP duy trì mức cao bất chấp biến động kinh tế toàn cầu. Động lực chủ yếu đến từ mở rộng sản xuất công nghiệp định hướng xuất khẩu, dòng vốn đầu tư nước ngoài ổn định và quy mô tầng lớp trung lưu đô thị gia tăng nhanh. Quá trình tăng trưởng đó tạo ra khối lượng giá trị kinh tế lớn song đồng thời phát sinh áp lực môi trường ngày càng rõ, buộc ngành công nghiệp môi trường phải giữ vai trò trung tâm trong điều chỉnh quan hệ giữa phát triển và bảo vệ hệ sinh thái. Các chi phí ngoại lai liên quan ô nhiễm không khí, nước mặt, nước ngầm và chất thải rắn đô thị đã vượt quá năng lực xử lý của hạ tầng truyền thống, dẫn tới yêu cầu tái cấu trúc toàn diện hệ thống dịch vụ môi trường theo hướng quy mô lớn và công nghệ cao, phù hợp quỹ đạo tăng trưởng dài hạn của nền kinh tế quốc gia (OECD, 2025).

Đô thị hóa được xem như động lực mạnh nhất thúc đẩy nhu cầu dịch vụ môi trường. Tỷ lệ dân số đô thị đạt gần 45% vào năm 2025 và dự báo chạm ngưỡng 50% vào năm 2030, kéo theo mật độ dân cư cao tại các vùng lõi đô thị và vùng ven mở rộng nhanh. Sự tập trung dân cư và hoạt động sản xuất khiến hệ thống xử lý chất thải rắn chịu áp lực nghiêm trọng, với tổng lượng rác sinh hoạt đô thị vượt 23 triệu tấn mỗi năm. Nếu xu hướng tiêu dùng hiện hữu duy trì, lượng rác thải dự kiến tăng gấp đôi trong vòng 15 năm, đặt ra rủi ro thiếu hụt nghiêm trọng năng lực chôn lấp và xử lý an toàn. Trong lĩnh vực nước, Việt Nam thường được nhận diện như quốc gia giàu tài nguyên nước song mức nước bình quân đầu người thấp do phân bố mùa vụ không đồng đều và mức độ ô nhiễm cao tại các lưu vực hạ lưu. Nhu cầu nước sạch tại các trung tâm đô thị vượt khả năng cung ứng hiện tại, buộc chính quyền địa phương phải đầu tư mạnh vào hệ thống lọc, phân phối và tái sử dụng nước, đồng thời mở rộng không gian cho doanh nghiệp môi trường tham gia thị trường dịch vụ đô thị.

Tính dễ tổn thương trước biến đổi khí hậu tạo áp lực bổ sung cho cấu trúc kinh tế. Việt Nam được xếp trong nhóm 15 quốc gia chịu rủi ro cao nhất trước tác động khí hậu, khiến ngành môi trường phải định hướng giải pháp vượt khỏi kiểm soát ô nhiễm thông thường để chuyển sang tăng cường khả năng chống chịu. Đồng bằng sông Cửu Long đối mặt xâm nhập mặn, sụt lún đất và nước biển dâng, đòi hỏi đầu tư quy mô lớn vào quản lý tài nguyên nước, công nghệ khử mặn và đổi mới kỹ thuật nông nghiệp thích ứng. Các đô thị lớn như Thành phố Hồ Chí Minh thường xuyên chịu ngập do sụt lún nền đất kết hợp mưa cực đoan, thúc đẩy nhu cầu hệ thống thoát nước và bơm kiểm soát lũ có độ phức tạp cao, phần lớn dựa vào nguồn vốn vay ưu đãi và hỗ trợ kỹ thuật quốc tế.

Phản ứng chính sách của Chính phủ Việt Nam trước các thách thức trên được thể hiện thông qua kiến trúc tăng trưởng xanh tích hợp bảo vệ môi trường vào quy hoạch phát triển kinh tế. Hệ thống ưu đãi đầu tư tài khóa đóng vai trò then chốt trong thu hút vốn tư nhân vào lĩnh vực môi trường, năng lượng tái tạo và đốt rác phát điện. Doanh nghiệp triển khai dự án thuộc danh mục ưu tiên được hưởng thuế thu nhập doanh nghiệp ở mức 10% trong 15 năm, thấp hơn mức chuẩn 20%, kèm miễn thuế hoàn toàn trong 4 năm đầu có lợi nhuận và giảm 50% cho 9 năm tiếp theo. Cơ chế miễn thuế nhập khẩu đối với tài sản cố định và thiết bị chuyên dụng phục vụ bảo vệ môi trường có ý nghĩa lớn do phần lớn công nghệ tiên tiến như lò đốt ghi cơ học hay hệ thống cảm biến giám sát được nhập khẩu. Các ưu đãi đó giúp cải thiện khả năng hoàn vốn của dự án đòi hỏi chi phí đầu tư ban đầu cao, đặc biệt trong phân khúc đốt rác phát điện và xử lý nước thải tập trung.

Nguồn hỗ trợ phát triển chính thức tiếp tục giữ vai trò trụ cột trong tài trợ hạ tầng môi trường, nhất là các công trình công ích quy mô lớn mà khu vực tư nhân khó tự gánh rủi ro. Cơ quan Hợp tác Quốc tế Nhật Bản tập trung đầu tư vào hệ thống thoát nước và xử lý nước thải, tiêu biểu dự án Yên Xá tại Hà Nội cùng nhiều hạng mục tại Thành phố Hồ Chí Minh. Ngân hàng Thế giới và Ngân hàng Phát triển Châu Á tài trợ các chương trình tăng cường khả năng chống chịu đô thị, bao gồm dự án trị giá khoảng 300 triệu USD tại Cần Thơ nhằm kiểm soát ngập kéo dài. Các dự án ODA thường yêu cầu tiêu chuẩn kỹ thuật cao và đánh giá tác động môi trường nghiêm ngặt, qua đó nâng chuẩn hoạt động toàn ngành và thúc đẩy doanh nghiệp nội địa nâng cấp năng lực công nghệ và quản trị, tạo hiệu ứng lan tỏa tích cực đối với thị trường dịch vụ môi trường quốc gia (Mordor Intelligence, 2025; Ho và cộng sự, 2025; Nguyen và cộng sự, 2022; Nguyen và cộng sự, 2023).

3. Khung pháp lý và cơ chế trách nhiệm mở rộng của nhà sản xuất (EPR)

Giai đoạn từ năm 2020-2025 chứng kiến thay đổi sâu rộng nhất trong lịch sử lập pháp môi trường tại Việt Nam, khi hệ thống quy định chuyển dịch rõ rệt từ định hướng khuyến nghị sang cơ chế bắt buộc kèm chế tài nghiêm khắc, tái định hình toàn bộ môi trường kinh doanh, buộc doanh nghiệp phải tích hợp yếu tố môi trường vào chiến lược vận hành cốt lõi thay vì xem như nghĩa vụ hành chính thứ yếu. Luật Bảo vệ Môi trường 2020 đóng vai trò nền tảng cho giai đoạn chuyển đổi, lần đầu tiên đưa khái niệm kinh tế tuần hoàn vào văn bản pháp luật cấp cao, đồng thời thiết lập cơ sở pháp lý cho thị trường carbon và tài chính xanh. Tác động của đạo luật thể hiện ở yêu cầu phân loại dự án theo mức độ rủi ro môi trường, chuẩn hóa đánh giá tác động môi trường và tăng cường trách nhiệm giải trình của chủ đầu tư, qua đó tạo khuôn khổ pháp lý có tính ràng buộc cao đối với các ngành phát thải lớn như năng lượng, xi măng, hóa chất và quản lý chất thải (OECD, 2025; Tran và cộng sự, 2025).

Trách nhiệm mở rộng của nhà sản xuất EPR được xem như công cụ chính sách có ảnh hưởng mạnh nhất đối với ngành sản xuất và quản lý chất thải trong giai đoạn hiện tại. Cơ chế đó yêu cầu nhà sản xuất và nhà nhập khẩu chịu trách nhiệm tài chính và tổ chức đối với hoạt động thu hồi, tái chế và xử lý sản phẩm sau tiêu dùng, bao phủ vòng đời sản phẩm từ khâu thiết kế đến giai đoạn thải bỏ. Lộ trình triển khai được thiết kế với nhịp độ nhanh, bắt đầu từ ngày 01/01/2024 đối với bao bì giấy, nhựa, kim loại, thủy tinh, pin, dầu nhờn và lốp xe, mở rộng sang thiết bị điện và điện tử từ ngày 01/01/2025, tiến tới bao phủ phương tiện giao thông từ năm 2027. Cách tiếp cận theo giai đoạn tạo áp lực điều chỉnh tức thì đối với doanh nghiệp lớn, đồng thời mở ra thị trường dịch vụ tái chế chuyên nghiệp với quy mô ngày càng mở rộng, phù hợp xu hướng giảm phát thải và bảo tồn tài nguyên được ghi nhận trong nhiều nghiên cứu quốc tế về bền vững sinh thái và kinh tế tuần hoàn (Kircher, 2022; Santos và cộng sự, 2025).

Nghị định 05/2025/ND CP ban hành ngày 06/01/2025 giữ vai trò bước ngoặt trong vận hành EPR, khi sửa đổi Nghị định 08/2022/ND CP nhằm xử lý các vướng mắc phát sinh trong năm đầu áp dụng, làm rõ đối tượng chịu trách nhiệm, tập trung vào chủ thể chịu trách nhiệm chất lượng và ghi nhãn sản phẩm, qua đó loại trừ doanh nghiệp logistics thuần túy khỏi phạm vi điều chỉnh, giảm đáng kể tranh chấp pháp lý. Ngưỡng miễn trừ dành cho doanh nghiệp nhỏ và vừa được xác định rõ dựa trên doanh thu dưới 30 tỷ VND, giúp giảm gánh nặng hành chính cho nhóm doanh nghiệp quy mô nhỏ, đồng thời cho phép cơ quan quản lý tập trung nguồn lực giám sát các tập đoàn phát thải lớn. Định nghĩa tái chế được mở rộng theo hướng cho phép công nhận mô hình thu hồi và tái sử dụng trực tiếp với tỷ lệ đạt yêu cầu bắt buộc, tạo động lực cho hệ thống chai hoàn trả và mô hình tái sử dụng nhiều vòng, phù hợp nguyên lý kinh tế tuần hoàn thay vì tái chế giá trị thấp. Quy định về đóng góp tài chính chuyển sang hình thức nộp một lần trước ngày 20 tháng 04 hằng năm giúp Quỹ Bảo vệ Môi trường Việt Nam chủ động dòng tiền, tăng khả năng lập kế hoạch phân bổ nguồn lực. Thay đổi đó cho thấy cơ quan quản lý tiếp thu phản hồi từ cộng đồng doanh nghiệp song vẫn giữ vững nguyên tắc người gây ô nhiễm chi trả, dẫn đến xu hướng tập trung hóa thị trường tái chế và gia tăng nhu cầu hợp tác với các tổ chức tái chế chuyên nghiệp trong và ngoài nước (Mordor Intelligence, 2025).

Khung phân loại xanh được thiết lập thông qua Quyết định 21/2025/QD TTg ban hành ngày 04/07/2025 đã bổ sung mảnh ghép quan trọng cho hệ sinh thái pháp lý môi trường. Trước thời điểm đó, tín dụng xanh phụ thuộc nhiều vào tiêu chí nội bộ của từng tổ chức tài chính, làm gia tăng rủi ro gắn nhãn xanh không thống nhất. Danh mục phân loại chính thức đã hài hòa tiêu chuẩn trong nước với thông lệ quốc tế, tạo nền tảng pháp lý rõ ràng cho ngân hàng thương mại và thị trường trái phiếu xanh. Tác động thể hiện rõ qua tăng trưởng mạnh của phát hành trái phiếu xanh giai đoạn cuối 2025, khi các tổ chức tín dụng có thể xác minh dự án đủ điều kiện ưu đãi tín dụng dựa trên tiêu chí thống nhất, góp phần chuyển hóa mục tiêu môi trường thành động lực tài chính, thúc đẩy đầu tư vào xử lý chất thải, năng lượng tái tạo và hạ tầng đô thị bền vững, đồng thời hỗ trợ mục tiêu cải thiện chất lượng không khí và sức khỏe cộng đồng được phản ánh trong nhiều nghiên cứu y tế và môi trường tại Việt Nam (Ho và cộng sự, 2025; Nguyen và cộng sự, 2022; Nguyen và cộng sự, 2023).

4. Hạ tầng nước và xử lý nước thải

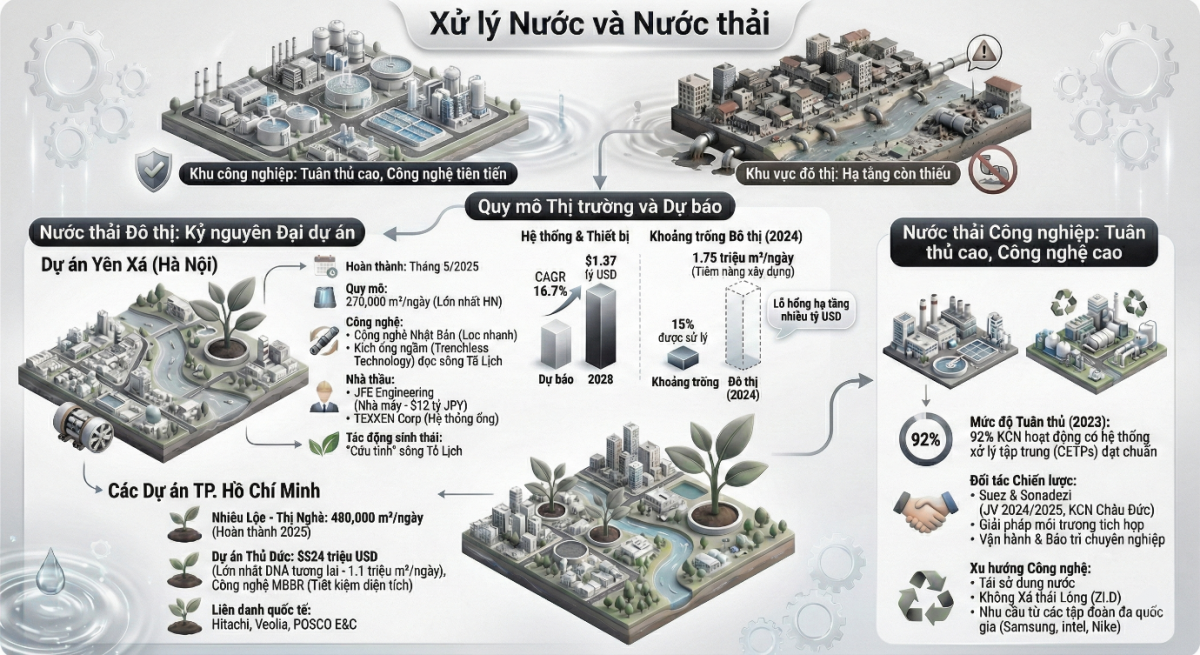

Ngành nước và xử lý nước thải tại Việt Nam thể hiện cấu trúc phân hóa rõ rệt giữa khu công nghiệp đạt chuẩn quốc tế và khu vực đô thị với hạ tầng còn hạn chế. Tại các khu công nghiệp, yêu cầu pháp lý nghiêm ngặt cùng áp lực từ doanh nghiệp đa quốc gia đã thúc đẩy đầu tư công nghệ xử lý tiên tiến, vận hành ổn định và mức độ tuân thủ cao. Ngược lại, khu vực đô thị đối mặt khoảng cách lớn giữa nhu cầu phát sinh và năng lực xử lý hiện hữu, tạo ra dư địa đầu tư rất rộng cho giai đoạn tới. Quy mô thị trường thiết bị và hệ thống xử lý nước được dự báo vượt 1.37 tỷ USD vào năm 2028 với tốc độ tăng trưởng CAGR 16.7%, phản ánh nhu cầu cấp thiết đối với giải pháp kỹ thuật nhằm đáp ứng yêu cầu môi trường ngày càng khắt khe và mục tiêu tăng trưởng bền vững được tích hợp trong chiến lược phát triển quốc gia (OECD, 2025).

Khoảng trống lớn nhất nằm tại xử lý nước thải sinh hoạt đô thị. Tính đến năm 2024, chỉ khoảng 15% lượng nước thải đô thị được xử lý đạt chuẩn, trong khi phần còn lại xả trực tiếp ra sông hồ và kênh rạch. Chính phủ đặt mục tiêu nâng tỷ lệ xử lý trong thập kỷ tới, tương đương nhu cầu bổ sung khoảng 1.75 triệu m³ mỗi ngày công suất xử lý mới. Quy mô đầu tư cần thiết cho mục tiêu đó lên tới nhiều tỷ USD, đòi hỏi kết hợp vốn ngân sách, vốn ODA và nguồn lực tư nhân. Áp lực môi trường tại các lưu vực sông đô thị, đặc biệt tại Hà Nội và Thành phố Hồ Chí Minh, đã được ghi nhận trong nhiều nghiên cứu về ô nhiễm và tác động sức khỏe cộng đồng, củng cố tính cấp bách của mở rộng hạ tầng xử lý tập trung (Ho và cộng sự, 2025; Nguyen và cộng sự, 2022).

Hà Nội nổi lên như trung tâm thí điểm cho mô hình dự án quy mô lớn thông qua Nhà máy xử lý nước thải Yên Xá. Dự án hướng tới hoàn thành vào tháng 05 năm 2025 và bước vào giai đoạn vận hành thương mại năm 2026 với công suất thiết kế 270,000 m³ mỗi ngày, trở thành cơ sở lớn nhất Thủ đô. Công nghệ Nhật Bản được áp dụng trong toàn bộ chuỗi xử lý, kết hợp hệ thống lọc nhanh hiệu suất cao và giải pháp thi công kích ống ngầm dọc sông Tô Lịch, cho phép lắp đặt hơn 21 km đường ống trong điều kiện đô thị mật độ cao mà không gây gián đoạn giao thông. Nhà thầu JFE Engineering đảm nhiệm xây dựng nhà máy với giá trị hợp đồng khoảng 12 tỷ JPY, trong khi TEKKEN Corp phụ trách hạng mục đường ống phức tạp. Tác động sinh thái của dự án được kỳ vọng rất lớn, khi khả năng hồi sinh sông Tô Lịch phụ thuộc trực tiếp vào hiệu quả vận hành ổn định của hệ thống xử lý tập trung quy mô.

Xử lý nước thải

Thành phố Hồ Chí Minh theo đuổi chiến lược tập trung hóa tương tự với loạt dự án nâng cấp và xây dựng mới. Dự án Nhiêu Lộc Thị Nghè đặt mục tiêu nâng công suất lên 480,000 m³ mỗi ngày, hoàn thành theo kế hoạch năm 2025. Dự án Thủ Đức với tổng vốn đầu tư khoảng 524 triệu USD được định hướng trở thành nhà máy lớn nhất Đông Nam Á, đạt công suất tương lai 1.1 triệu m³ mỗi ngày. Công nghệ MBBR được lựa chọn nhằm đạt hiệu quả xử lý cao trên diện tích đất hạn chế, phù hợp đặc điểm đô thị đông dân. Các tập đoàn quốc tế như Hitachi, Veolia và POSCO E&C tiếp tục giữ vai trò quan trọng thông qua cung cấp công nghệ, quản lý dự án và hỗ trợ vận hành, phản ánh mức độ phụ thuộc vào tri thức kỹ thuật toàn cầu trong phát triển hạ tầng nước đô thị.

Phân khúc nước thải công nghiệp đạt mức trưởng thành cao. Thống kê năm 2023 cho thấy khoảng 92% khu công nghiệp đang hoạt động sở hữu hệ thống xử lý nước thải tập trung đạt chuẩn môi trường, cải thiện mạnh so với giai đoạn trước. Thị trường đang chuyển dịch sang mô hình vận hành chuyên nghiệp thông qua hợp tác dài hạn giữa nhà phát triển khu công nghiệp và tập đoàn môi trường quốc tế. Liên doanh giữa Suez và Sonadezi hình thành giai đoạn 2024-2025 tại Khu công nghiệp Châu Đức minh họa xu hướng đó, khi giải pháp môi trường tích hợp được xem như dịch vụ tiện ích chiến lược gắn với quyền khai thác dài hạn. Nhu cầu công nghệ tái sử dụng nước và hệ thống Zero Liquid Discharge gia tăng nhanh do yêu cầu bền vững toàn cầu từ các tập đoàn sản xuất đa quốc gia như Samsung, Intel hay Nike, buộc cơ sở sản xuất tại Việt Nam giảm dấu chân nước và phát thải.

5. Quản lý chất thải rắn gắn với quá trình đô thị hóa

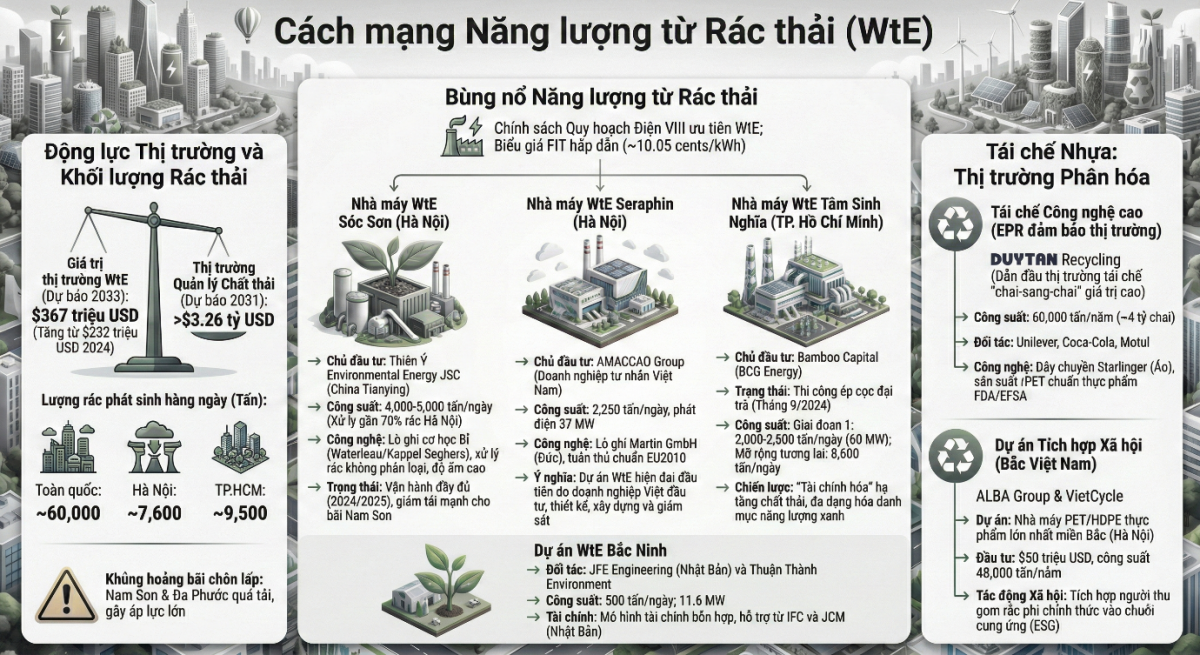

Ngành quản lý chất thải rắn tại Việt Nam đang trải qua chuyển dịch sâu rộng gắn với quá trình đô thị hóa nhanh, tăng trưởng kinh tế và áp lực môi trường ngày càng rõ nét. Khối lượng chất thải phát sinh đạt gần 60,000-69,0000 tấn mỗi ngày, tập trung cao tại Hà Nội khoảng 7,600-8,500 tấn mỗi ngày và Thành phố Hồ Chí Minh khoảng 9,500-10,500 tấn mỗi ngày, mở rộng ra khu vực Vũng Tàu và Bình Dương cũ, lượng rác lên tới 14,000 tấn mỗi ngày, tạo sức ép lớn đối với hệ thống thu gom và xử lý truyền thống dựa chủ yếu vào chôn lấp. Năm 2022, hơn 70% chất thải rắn sinh hoạt vẫn được xử lý bằng bãi chôn lấp, dẫn tới nguy cơ quá tải tại các điểm tiếp nhận lớn như Nam Sơn và Đa Phước, kéo theo xung đột xã hội, khiếu kiện cộng đồng và áp lực chính trị ở cấp đô thị, thúc đẩy chuyển hướng chính sách sang công nghệ đốt rác phát điện nhằm giải quyết đồng thời bài toán khối lượng chất thải và nhu cầu năng lượng nền ổn định trong hệ thống điện quốc gia, phù hợp định hướng được nêu trong Quy hoạch điện VIII và các khuyến nghị về phát triển bền vững của các tổ chức quốc tế (OECD, 2025).

Năng lượng từ rác thải

Giá trị thị trường riêng cho lĩnh vực đốt rác phát điện được dự báo tăng từ 232 triệu USD năm 2024 lên 367 triệu USD vào năm 2033, phản ánh sức hấp dẫn của cơ chế giá điện hỗ trợ khoảng 10.05 US cents mỗi kWh cùng khung pháp lý ngày càng rõ ràng. Song song, thị trường quản lý chất thải tổng thể dự kiến vượt 3.26 tỷ USD vào năm 2031, cho thấy quy mô đầu tư vượt xa phạm vi năng lượng, bao gồm thu gom, phân loại, tái chế và xử lý cuối vòng đời (Mordor Intelligence, 2025). Áp lực giảm phát thải khí nhà kính, kiểm soát ô nhiễm không khí đô thị và cải thiện sức khỏe cộng đồng được ghi nhận trong các nghiên cứu về PM2.5 tại Hà Nội và Thành phố Hồ Chí Minh đã củng cố tính chính danh của lựa chọn công nghệ đốt hiện đại thay cho chôn lấp kéo dài (Ho và cộng sự, 2025; Nguyen và cộng sự, 2022; Nguyen và cộng sự, 2023).

Nhà máy đốt rác phát điện Sóc Sơn tại Hà Nội nổi bật với quy mô toàn cầu, được xếp hạng lớn thứ hai thế giới, sở hữu công suất xử lý 4,000 đến 5,000 tấn mỗi ngày, tương đương gần 70% lượng rác sinh hoạt của Thủ đô. Chủ đầu tư là Công ty Cổ phần Năng lượng Môi trường Thiên Ý, công ty con của China Tianying, áp dụng công nghệ lò ghi cơ học kiểu Bỉ có khả năng xử lý rác chưa phân loại với độ ẩm cao, phù hợp đặc điểm dòng thải tại Việt Nam. Từ giai đoạn vận hành ổn định năm 2024-2025, mức độ phụ thuộc vào bãi Nam Sơn giảm mạnh, tạo chuyển biến đáng kể trong quản lý chất thải đô thị. Nhà máy Seraphin do Tập đoàn AMACCAO đầu tư đạt công suất 2,250 tấn mỗi ngày, phát điện 37 MW, sử dụng công nghệ lò ghi Martin GmbH của Đức đáp ứng tiêu chuẩn phát thải EU2010. Dự án Seraphin mang ý nghĩa chiến lược khi toàn bộ chuỗi đầu tư, thiết kế và giám sát do doanh nghiệp tư nhân trong nước đảm nhiệm, phản ánh năng lực kỹ thuật nội địa gia tăng trong lĩnh vực môi trường công nghệ cao.

Tại Thành phố Hồ Chí Minh, dự án Tam Sinh Nghĩa do BCG Energy phát triển thể hiện xu hướng tài chính hóa hạ tầng chất thải thông qua kết hợp xử lý rác và sản xuất điện nền xanh. Giai đoạn thi công tăng tốc trong năm 2024-2025 với hoạt động đóng cọc quy mô lớn từ tháng 09/ 2024, công suất giai đoạn 1 đạt 2,000 đến 2,600 tấn mỗi ngày tương đương 60 MW, định hướng mở rộng lên 8,600 tấn mỗi ngày trong các giai đoạn tiếp theo. Sự tham gia của doanh nghiệp có kinh nghiệm huy động vốn năng lượng tái tạo cho thấy hạ tầng chất thải đang được nhìn nhận như tài sản dài hạn tạo dòng tiền ổn định, phù hợp chiến lược đa dạng hóa danh mục đầu tư. Tại Bắc Ninh, dự án hợp tác giữa JFE Engineering và Thuận Thành Môi trường đạt công suất 500 tấn mỗi ngày, phát điện 11.6 MW, nổi bật nhờ mô hình tài chính pha trộn với hỗ trợ từ IFC và Cơ chế tín chỉ chung của Chính phủ Nhật Bản, cho thấy vai trò ngày càng rõ của hợp tác quốc tế trong giảm rủi ro đầu tư công nghệ cao.

Thị trường tái chế nhựa hình thành phân hóa rõ rệt dưới tác động của cơ chế Trách nhiệm mở rộng của nhà sản xuất EPR. Nhu cầu nhựa tái sinh đạt chuẩn cao như rPET và rHDPE tăng nhanh, tạo lợi thế cho các doanh nghiệp công nghệ cao. DUYTAN Recycling dẫn đầu phân khúc tái chế chai sang chai với công suất 60,000 tấn mỗi năm, tương đương 4 tỷ chai, cung ứng cho các thương hiệu toàn cầu như Unilever và Coca Cola, vận hành dây chuyền Starlinger của Áo đạt chứng nhận an toàn thực phẩm FDA và EFSA. Tại miền Bắc, dự án của ALBA Group và VietCycle đầu tư 50 triệu USD với công suất 48,000 tấn mỗi năm hướng tới tích hợp lực lượng thu gom phi chính thức vào chuỗi cung ứng chính quy, qua đó gắn kết mục tiêu môi trường, xã hội và quản trị doanh nghiệp, phù hợp các nguyên lý phát triển bền vững được thảo luận trong các nghiên cứu về kinh tế sinh học và ESG tại Việt Nam (Kircher, 2022; Tran và cộng sự, 2025; Santos và cộng sự, 2025).

Khung tài chính xanh và hợp tác quốc tế đóng vai trò chất xúc tác then chốt cho toàn bộ quá trình chuyển đổi. Việc triển khai JETP với tổng cam kết 15.5 tỷ USD tập trung hiện đại hóa lưới điện, hỗ trợ hạ tầng kết nối cho dự án môi trường quy mô lớn. Danh mục phân loại xanh ban hành năm 2025 tạo điều kiện mở rộng tín dụng xanh và trái phiếu xanh trong nước, giúp doanh nghiệp đáp ứng tiêu chí ESG tiếp cận nguồn vốn chi phí thấp. Sự kết hợp giữa chính sách, công nghệ và tài chính đã định hình thị trường môi trường Việt Nam như một lĩnh vực đầu tư có cấu trúc rõ ràng, yêu cầu cao về minh bạch và năng lực kỹ thuật, phù hợp quỹ đạo phát triển bền vững được khuyến nghị trong các nghiên cứu quốc tế về môi trường và kinh tế sinh học (Kircher, 2022; Santos và cộng sự, 2025; Tran và cộng sự, 2025).

ThS. Nguyễn Thị Hà

Viện Chiến lược, Chính sách Nông nghiệp và Môi trường

Phân loại JEL Classifications: Q01, Q53, Q56, Q58, O13, O44

|

Phân loại JEL Classifications: Q01, Q53, Q56, Q58, O13, O44

|

Nguồn congnghiepmoitruong.vn

Link bài gốchttps://congnghiepmoitruong.vn/nganh-cong-nghiep-moi-truong-viet-nam-2026-chuyen-dich-the-che-dong-von-xanh-va-xu-huong-cong-nghe-16468.html